2024年4月から、土地・建物の相続登記の申請が義務化されることになりました。登記をしておらず所有者が誰だかわからない土地は円滑な土地活用ができません。すでに九州本島を上回るほどの面積があるとも言われております。これ以上所有者不明の土地を増やさないために相続登記の申請が義務化されました。

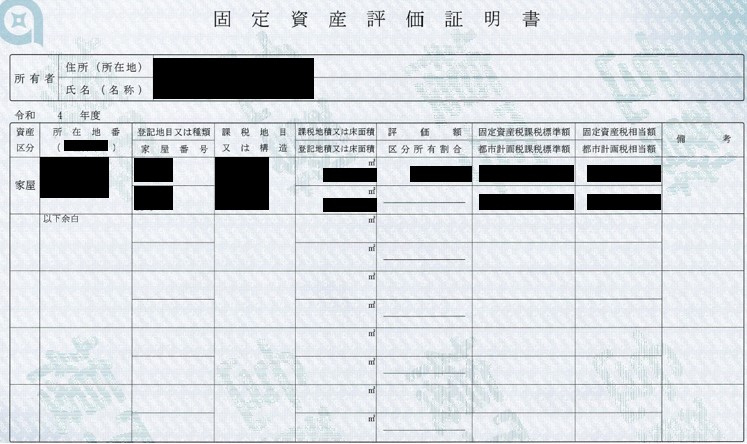

義務化された相続登記とは、土地や建物などの不動産の所有者が亡くなったとき、その不動産を相続する人の名義に登記を変更する手続きのことをいいます。相続登記の際は、「固定資産評価証明書」というものが必要となります。普段目にしない「固定資産評価証明書」とはどのようなものなのか?わかりやすく説明していきます。

(1)固定資産評価証明書とは?

「固定資産評価証明書」は、土地・建物など、固定資産税の課税対象となる資産について、その評価額を証明する書類です。土地や建物に対する固定資産税は、その土地や建物が所在する市町村役場で評価を行い税額を計算します。この時、各市町村ではすべての土地や建物を登録した固定資産課税台帳が作成され、この台帳を基にして固定資産税が課されます。固定資産評価証明書は、その台帳に登録されている土地や建物について、その内容を個別に記載しています。固定資産税評価額の他にも、所有者や土地・建物の所在地、土地の地積、建物の床面積などが記載されます。

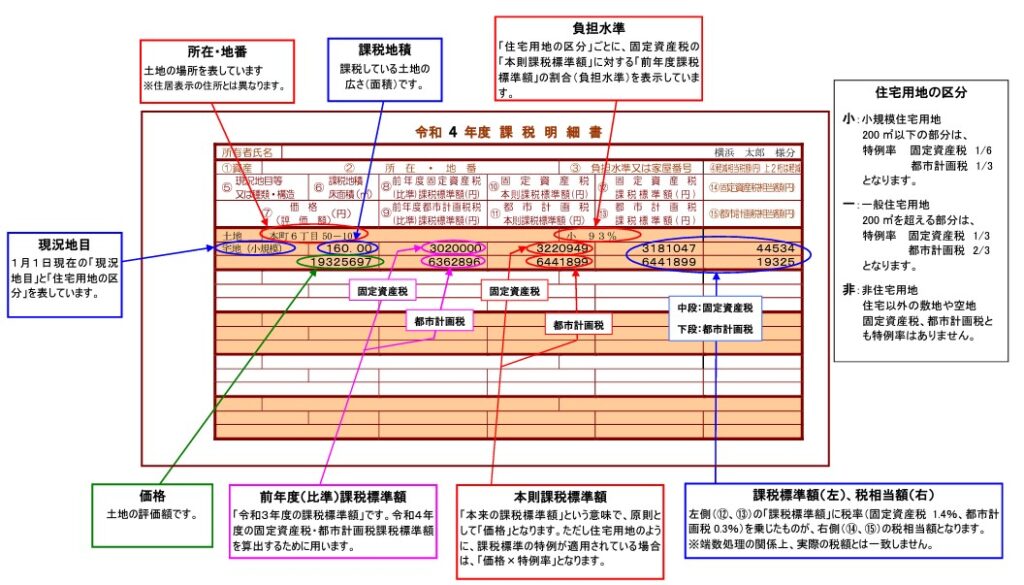

①国定試算課税明細書との違いは?

土地・建物などの資産を持っていると、年に1回郵送で届く固定資産税に関する書類があります。これは「固定資産課税明細書」と呼ばれるもので、「固定資産評価証明書」とは別のものになります。この2つの違いは、まずは取得方法があげられます。「固定資産課税明細書」は特に申請をしなくても、固定資産税の納付義務がある場合は、自動的に送られてきます。一方で、「固定資産評価証明書」は申請しなければ取得できません。

また、書かれている内容も異なります。「固定資産課税明細書」は、課税額の内訳を納税者に伝えることが目的なので、課税地目が公衆用道路である土地など、非課税資産については、基本的には記載されません。「固定資産評価証明書」には、非課税資産を含めた所有物件が記載されています。非課税資産は記載されていますが、評価額はないため、申請する際は「公衆用道路がある場合は、近隣の宅地の評価額の記載もお願いします」と記載する必要があります。

②相続で必要な場面は?

「固定資産評価証明書」は土地・建物の評価額が記載されています。それをもとに相続登記を行う際の費用(税金)としての登録免許税の金額が算出されます。登録免許税は、一律ではなく、対象の土地・建物の評価額によって異なります。また相続税も同様に、相続する土地・建物の評価額によって算出されます。ですので士業に登記・相続税申告を依頼する場合は、登記に関しては司法書士、相続税申告に関しては税理士にこの書類を渡す必要があります。おそらく依頼すれば士業が代理で取得してくれます。

(2)固定資産評価証明書の取得方法

上記に書いた通り、土地・建物の固定資産税を管理しているのはその所在地の市町村役場です。そのため、申請先は申請者の住んでいる市町村役場ではなく、相続する土地・建物の所在している市町村役場です。窓口に直接行くほか郵送で取得することも可能です。なお申請できる人には制限があり、固定資産所有者のほか相続人、代理人などに限られています。申請方法に関しては市町村ごとに異なりますので、ご自身で確認してください。

(3)固定資産評価証明書の注意点

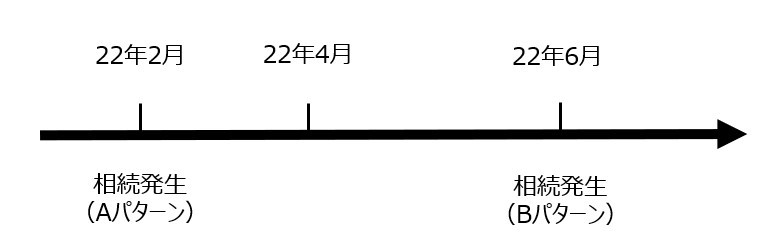

注意しなければならないことは、実際に必要となる「固定資産評価証明書」の年度です。「固定資産評価証明書」は毎年4月1日に切り替わるためです。相続の場合は、相続開始の日に属する年度の「固定資産評価証明書」が必要です。必ずしも最新の「固定資産評価証明書」とはならないことに注意してください。上図のBパターンの場合は22年度のもので問題ありませんが、Aパターンの場合、22年7月に申請する場合でも22年度ではなく21年度の「固定資産評価証明書」が必要となります。過去の固定資産評価証明書を取得することもできますが、5年以上前にさかのぼると取得が難しくなることもあるので注意してください。

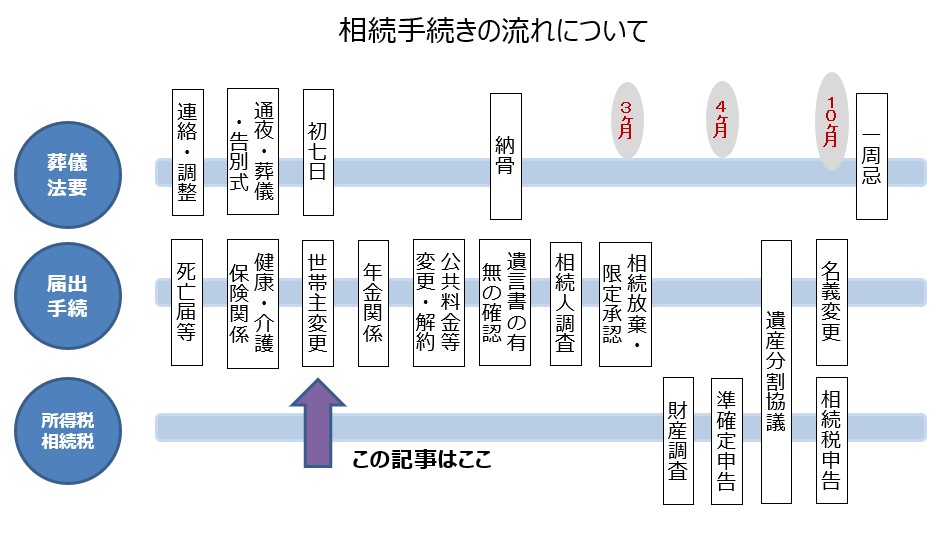

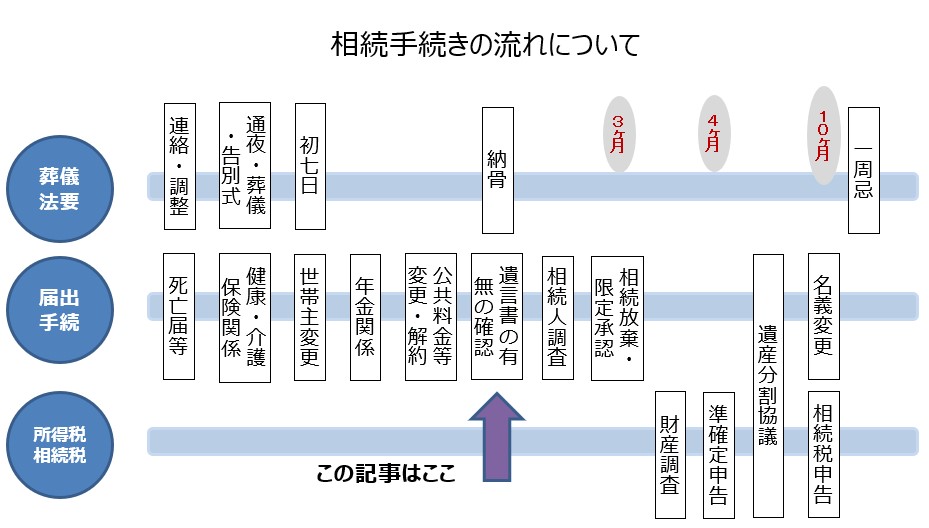

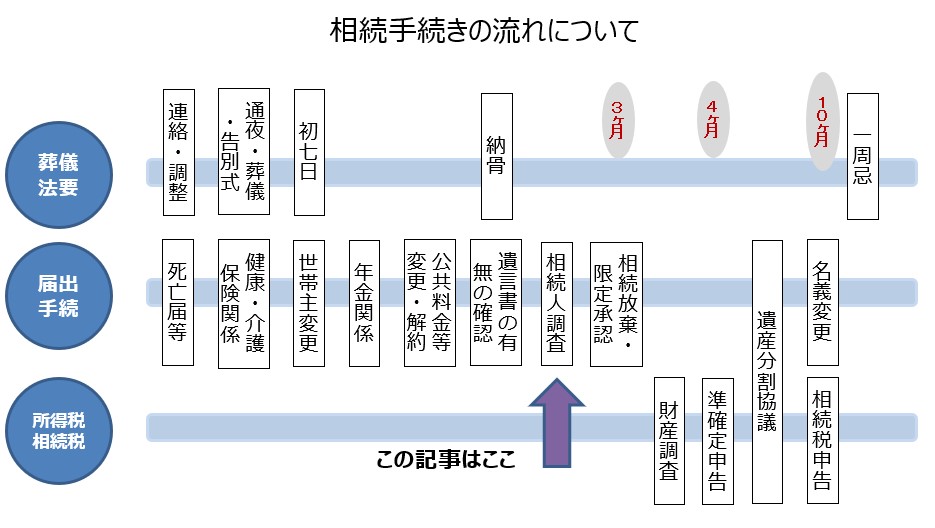

(4)まとめ

「固定資産評価証明書」は、土地・建物など、固定資産税の課税対象となる資産について、その評価額を証明する書類で、登記する際の費用や、相続税の算出の基準となるものです。必要となる年度に注意して、相続する土地・建物の所在地の市町村役場に申請してください。