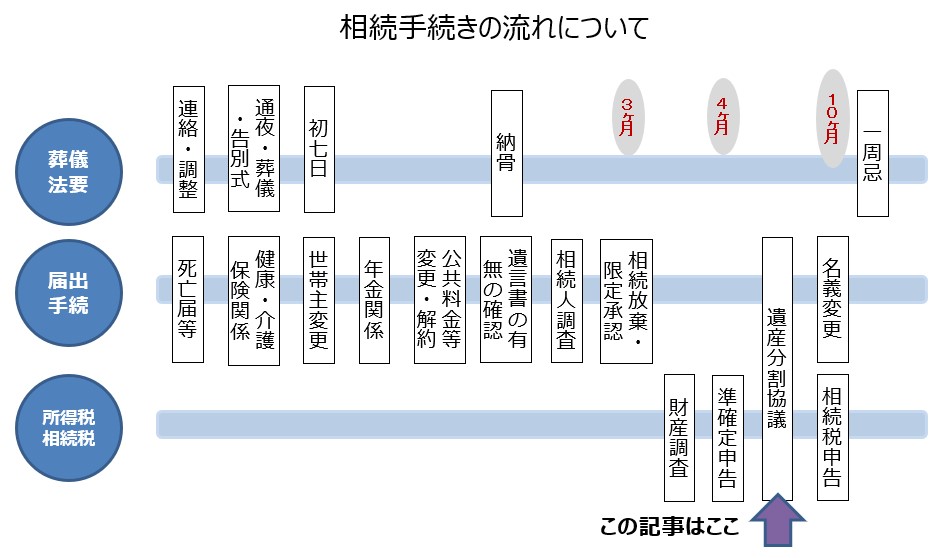

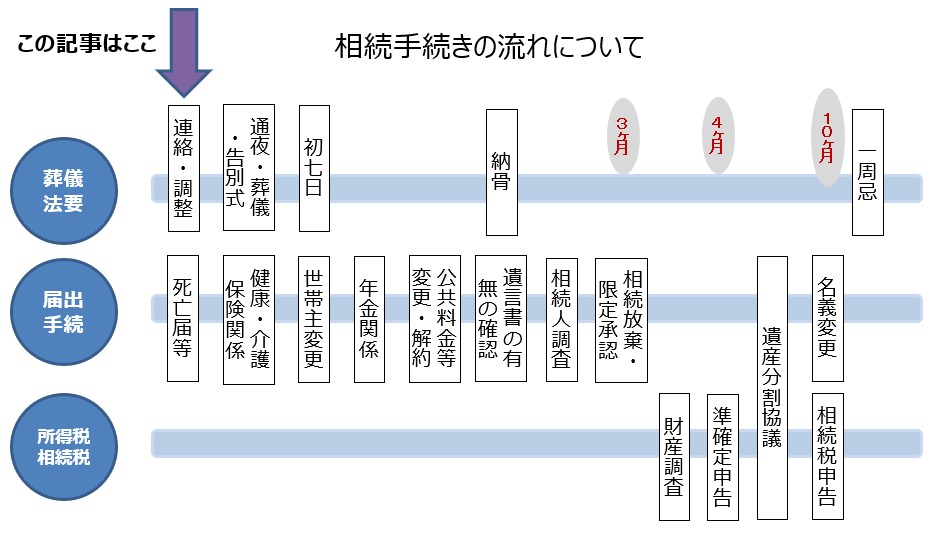

大切な家族の方が亡くなると、通常お通夜、お葬式を行います。葬儀にかかる費用は、一般的に200万円程度とされています。葬儀が終わり一息ついた時点で、高額の葬儀費用をどうするか考えられている方もいらっしゃると思います。葬式費用の相続時の扱いについてわかりやすく説明していきます。

(1)相続財産について

相続財産とは何を指すのでしょうか?相続財産とは、亡くなった方が死亡時に所有していた現金、預貯金、有価証券、土地、家屋、事業用財産、家庭用財産、貴金属、宝石、書画骨董など一切の財産のことをいいます。つまり金銭に見積もることができる経済的価値のあるすべてのもののことです。現在では少なくなりましたが、電話加入権なども相続財産に含まれます。

(2)葬式費用は相続財産から支払えるか?

葬式費用は、亡くなった方のために支払ったお金になりますが、お元気なうちに支払ったものではないので相続財産には当てはまりません。また葬式費用の負担については法律などで明確に決まっていないため、相続人が分担して支払わなければいけないものではなく、誰が負担するかは相続人の間で話し合って決める必要があります。

一般的には、亡くなられた方のご家族の中で喪主になられた方が支払うケースが多いです。話し合って決めることが可能ですので、喪主が立替払いをして他の相続人に対して精算することも可能です。相続人全員で支払った場合は、相続財産からの前払いに近い形になります。

一方、葬式代や香典に関するトラブルは非常に多いです。葬儀代を相続人の喪主が1人で立替えたが、他の相続人が支払ってくれない。葬儀費用より香典の方が多いのに何も連絡がないなど、相続人間のトラブルは多々あるので注意が必要です。

(3)葬式費用は相続税から控除できる

亡くなられた方が多くの財産を残していて、相続税が発生する場合もあります。相続税が発生する場合、プラスの財産だけに着目するのではなく、マイナスの財産についても考慮されます。マイナスの財産は、借金、未払いの医療費や所得税などが該当します。葬式費用は、相続財産ではありませんが、相続で必然的にかかる費用なのでマイナスの財産に含めることができます。

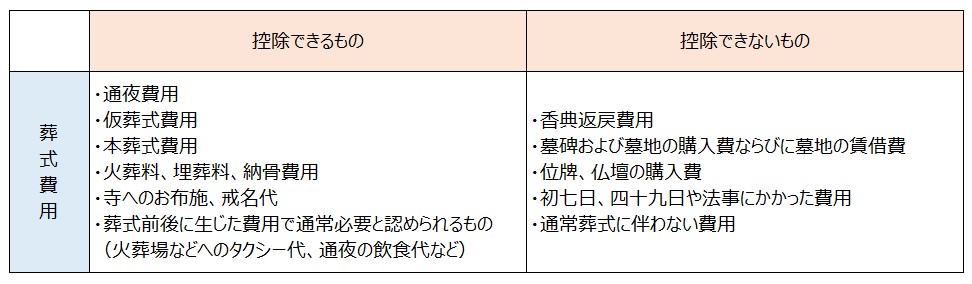

(4)葬式費用はどこまで含めるか?

葬儀費用に含まれるものは、お通夜や本葬式で参列者の方たちに出す食事の代金や、それ以外の弔問客に出す菓子代や飲み物代なども含まれます。一般的に食事等は葬儀会社が手配をしてくれますが、それ以外にコンビニ等で購入したものも費用に含めることができます。他には、寺へのお布施や戒名代でかかった費用も含めることができます。これらの費用を支払った場合は、必ず領収書やレシートを保管しておきましょう。中には領収書がでないものもありますが、支払ったメモ等を残しておけば問題ありません。メモには「いつ・誰に・なんのために・いくら支払ったか」を記録しておきましょう。なお常識の範囲を超えた金額の場合は、費用に認められない可能性があるので注意が必要です。

一方で葬儀費用に含まれないものは、香典をご家族が受け取ったうえで行う香典返しが該当します。香典は亡くなられた方ではなく、ご家族が受け取るものになるためです。墓地の購入費などは通常必ず必要なものになりますが、葬式には直接関わりがないため費用としては認められません。

(5)まとめ

葬式費用は、相続財産から支払うことはできません。また葬式費用は誰が支払うかは法律では決まっていないため、トラブルが多いのも事実です。相続税が発生する場合は、葬儀費用を控除できるので、かかった費用の領収書やレシート、それらがない場合はメモを残しておきましょう。

このブログは「わかりやすく」をモットーとしています。厳密にいうと例外もありますが、例外を記載していくと分かりづらくなるため書いていません。詳細を確認したい方はこちらから当事務所までご連絡ください。