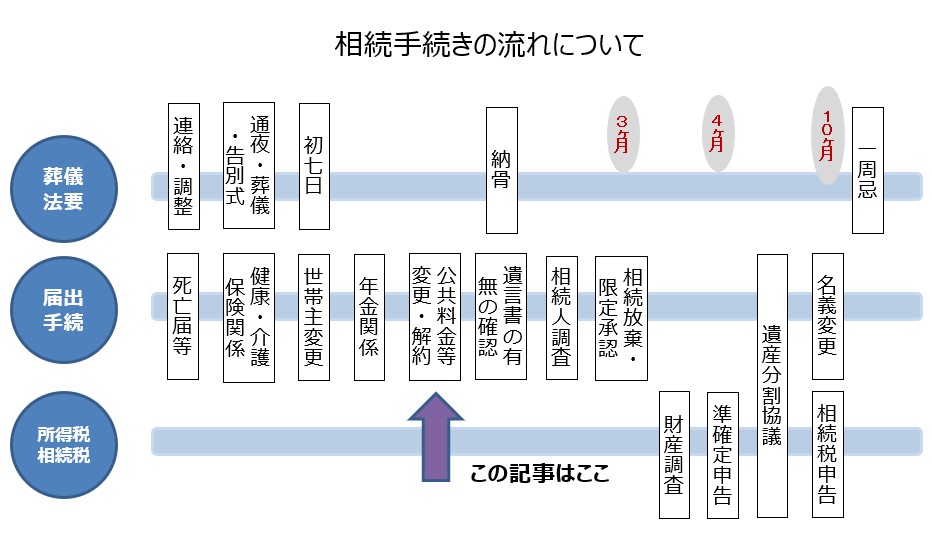

親や配偶者など身近な人が亡くなった時、まず考えなければいけないのが葬儀をどうするかです。事前から葬儀の業者を決めていればスムーズに進みますが、大半の方は葬儀の業者を探すところから始まると思います。ここで問題になるのは葬儀のお金になります。葬儀の費用だけで100万円を超えることも珍しくなく、急遽立て替えるにはかなり高額になります。では亡くなった方の銀行口座からお金をおろして葬儀費用にあてても問題ないのでしょうか?相続発生時の銀行口座の取り扱いについてわかりやすく説明します。

(1)銀行口座の相続手続きの流れ

銀行口座からの払戻しをする手続きは、遺言の有無などや取引先金融機関によって異なる場合もありますが、おおまかに言うと下記表の流れになります。それではそれぞれを細かく説明していきます。

①相続発生の連絡

基本は口座名義人が亡くなった場合は、金融機関にその旨を連絡することです。金融機関は連絡を受けると口座を凍結(入出金が全くできなくなる)するため、預金の引き出しはもちろん公共料金や家賃の自動引き落としはできなくなります。では連絡しない方が良いと思われる方もいると思います。連絡しなかったときのメリット・デメリットを見ていきましょう。

■メリット

・葬儀費用などの引き落としができる

・公共料金等の自動引き落としは今までとおり可能

■デメリット

・預金を引き出すと亡くなった方に借金があった場合でも借金を相続することになる

・他の相続人との信頼関係がなくなる可能性がある

デメリットの一つ目ですが、亡くなった方に借金があって相続をしない選択を取りたくてもできなくなることです。お金を引き出すと相続をしたとみなされてしまうためです。お金に関するコミュニケーションをあまりとっていない場合、想定外の借金がある可能性もあるので注意が必要です。

デメリットの二つ目は、他の相続人との信頼関係がなくなる可能性があることです。他の相続人の了承を得てお金をおろしていれば問題ないかもしれませんが、了承を得ないで行っていればトラブルになる可能性が大きくなります。信頼関係がなくなると再構築することは非常に難しいため相続手続きがなかなか進まない事態まで発展してしまう可能性があります。

メリットに比べデメリットの方が大きいため相続が発生した場合は、早めに自動引き落としの対策をしてから金融機関に連絡しましょう。

②必要書類の準備・提出

金融機関に連絡をすると、必要書類の一覧が送られてきますのでそれらを準備する必要があります。必要書類は金融機関によって異なりますので注意が必要です。なお金融機関に連絡すると、亡くなった方のその金融機関に保有している口座をすべて教えてくれます。A銀行にB口座とC口座を保有していたが相続人はB口座しか知らなかった場合でも、C口座がありますよと教えてくれます。当然ですが他の金融機関のことは教えてくれないため、亡くなった方のすべての口座を知るすべは現状ありません。

■「遺言書」がなく、「遺産分割協議書」がある場合の必要書類例

法定相続情報一覧図

相続人全員の印鑑証明書

遺産分割協議書

被相続人の預金通帳、証書、キャッシュカード

銀行から指定された書類

法定相続情報一覧図などは戸籍謄本を収集する必要があるため、書類を準備するだけで1~2か月程度かかると思っておいてください。銀行側からすれば、法律的に問題ない書類を提出されないと後から相続トラブルに巻き込まれる可能性があるため、払い戻しにはかなり慎重になります。そのため銀行側に提出する書類の作成は法律が関わるためかなり難しい作業となります。

③払い戻し等の手続き

金融機関での手続きが完了すると、口座の凍結が解除され、預金の払い戻しなどの手続きが行われます。手続きは金融機関の混雑具合にもよるようですが、1~2か月程度かかります。

上記のように亡くなった方の口座から払い戻しをするためにはかなりの期間がかかります。「それじゃあ葬儀費用はどうするの?」という方のために制度がありますので説明してきます。

(2)遺産分割前における預貯金の払い戻し制度とは

遺産分割前における預貯金の払い戻し制度とは、各相続人が一人で、亡くなった方の銀行口座の残高の1/3に法定相続分をかけた額(上限150万円)については払い戻すことが可能になった制度です。2018年の民法改正により新たにできた制度となります。

亡くなった方の口座に300万円の残高があった場合は、配偶者の方は300万円×1/3×1/2(法定相続分)=50万円まで払い戻すことができます。もし複数の銀行に口座があった場合は、各々の銀行から同様の計算式の額を払い戻すことができます。しかし一つの金融機関からの払戻額の上限が決められており150万円となっています。なお払戻額に達するまで何回も払い戻しの請求をすることができます。

この制度を利用するためにも法定相続情報一覧図など相続人が誰か判別できる書類は提出する必要がありますので、すぐに払い戻し請求できるわけではないことに注意してください。

(3)まとめ

相続が発生した場合は、公共料金などの自動引き落としの対策をしてから早めに金融機関に連絡しましょう。もしお金が必要になった場合は遺産分割前における預貯金の払い戻し制度を活用できますが、すぐに払い戻しができるわけではないので注意が必要です。

このブログは「わかりやすく」をモットーとしています。厳密にいうと例外もありますが、例外を記載していくと分かりづらくなるため書いていません。詳細を確認したい方やご相談はこちらから当事務所までご連絡ください。