相続手続きに関する記事一覧

1_相続手続きの全体について

2_まずは一番初めにしなければならないことについて

3_7日以内に提出が必要な死亡診断書、死亡届、火葬許可証と埋葬許可証について

4_14日以内に提出が必要な健康保険・介護保険の喪失手続きについて

5_14日以内に提出が必要な世帯主の変更届について

6_公共料金等の変更・解約について

7_遺言書の有無の確認について

8_相続人調査について

9_相続放棄・限定承認について

10_財産調査について

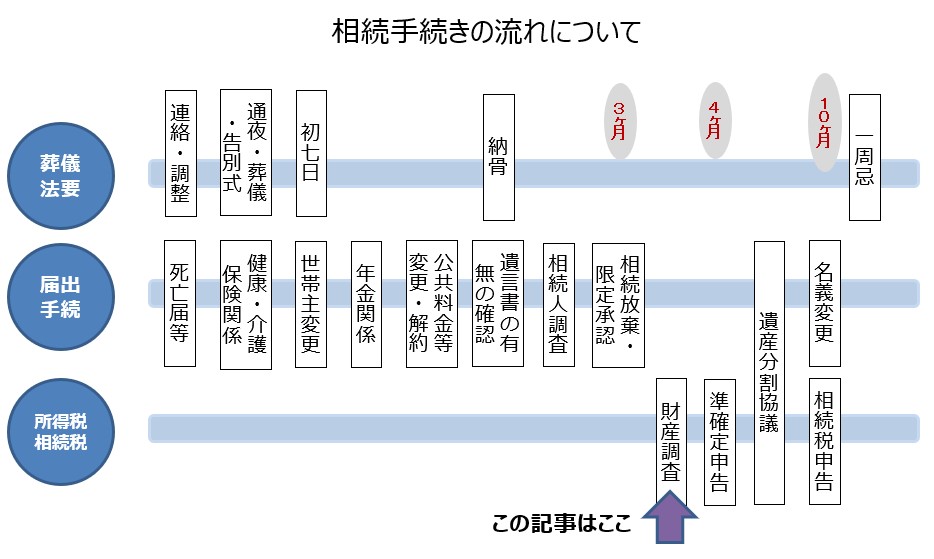

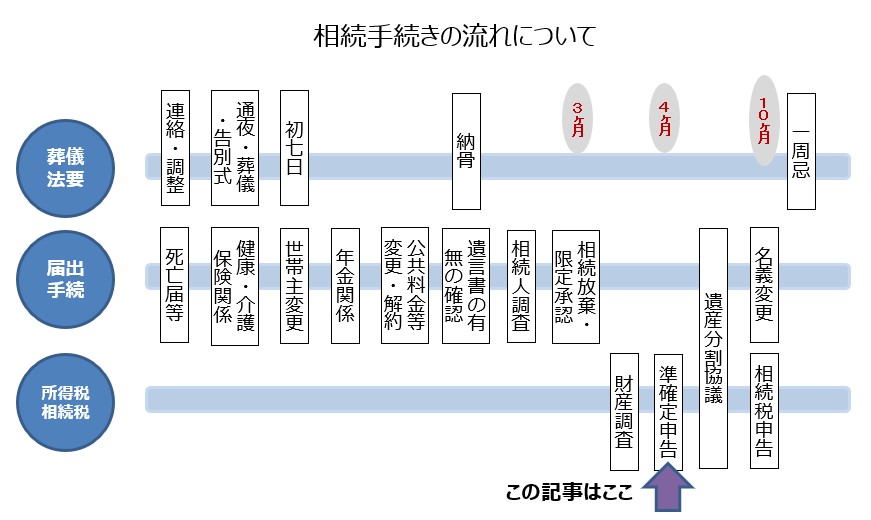

前回の記事では、財産調査について説明しました。この記事では、所得税の準確定申告についてわかりやすく説明します。

(1)所得税の準確定申告が必要な方について

所得税の準確定申告は、すべての方が手続きをする対象ではありません。所得税の準確定申告が必要になるのは、生前に収入を得ていた人が亡くなった場合です。まず亡くなった人が自営業者やフリーランスなどで、事業収入があった場合には、所得税の準確定申告が必要です。また不動産や株取引で所得がある人も申告対象です。

①所得税の準確定申告が必要となる人の条件

・自営業者だった場合

・不動産や株取引などで年48万円以上の所得がある場合

・2か所以上から給与をもらっていた場合

・2,000万円以上の給与所得があった場合

・400万円以上の年金受給があった場合

など

②所得税の準確定申告が必要とならない人の条件

・1か所からのみの給与所得だった場合

・年金受給額が400万円以下で、その他の所得が20万円以下の場合

など

③所得税の準確定申告が必要有無を確認する方法

所得税の準確定申告が必要かどうかは判断が難しい方は、国税庁のホームページ内にある「確定申告が必要な方」を確認しましょう。こちらでも判断がつかない場合は、直接国税庁に相談するか専門の税理士に相談しましょう。

(2)所得税の準確定申告が必要な年について

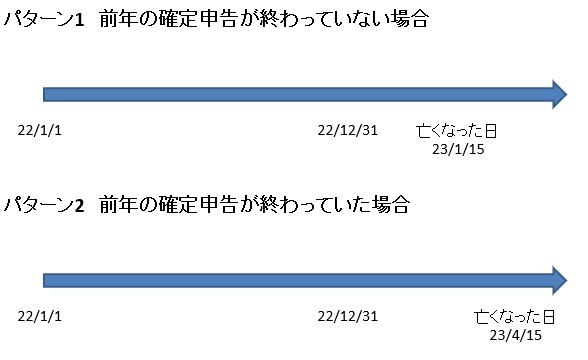

確定申告とは、1月1日から12月31日までの1年間の収入から経費等を差し引いて所得を算出し、そこから納める税金の額を計算して国に報告する一連の手続きのことです。つまり必要であれば、毎年確定申告をする必要があります。パターン1のように前年の確定申告が終わっていない場合は、22年分と23年の1月1日から1月15日までの準確定申告が必要となります。パターン2のように前年の確定申告が終わっていた場合は、23年の1月1日から4月15日までの準確定申告のみが必要となります。

(3)所得税の準確定申告の期限について

所得税の準確定申告の期限は「相続の開始を知った日の翌日から4ヵ月以内」です。例えば、1月15日に亡くなったことを知ったとします。その場合は、翌日の1月16日を初日とし、その4か月後にあたる5月15日までに準確定申告を行う必要があります。注意点は申告だけではなく、納税も5月15日までに行う必要がある点です。

所得税の準確定申告の申告期限を過ぎてしまうと、加算税や延滞税といった追徴税がかかる可能性があります。申告期限が4か月と短いため、手続きの方法に時間がとられてしまうとすぐに期限が来てしまい、申告遅延が発生する可能性が高いため注意が必要です。

(4)まとめ

亡くなった前年に確定申告をしていた場合は、所得税の準確定申告が発生する可能性が非常に高いです。申告期限は4か月と短いため、確定申告をされていた方が亡くなった場合は、他の方よりも早めに相続手続きを進める必要があります。

このブログは「わかりやすく」をモットーとしています。厳密にいうと例外もありますが、例外を記載していくと分かりづらくなるため書いていません。詳細を確認したい方やご相談はこちらから当事務所までご連絡ください。